CASANARE

El abogado detrás del fallo que sacude el sistema tributario y protegió miles de millones para Yopal

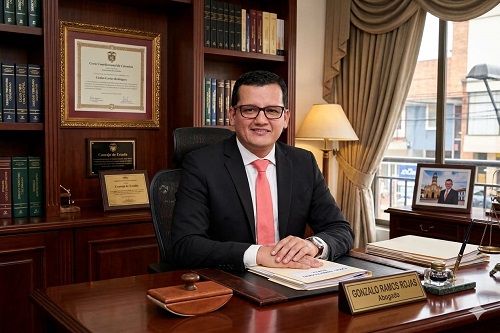

Una tutela estratégica, una disputa entre altas cortes y una decisión histórica de la Corte Constitucional (SU-047 de 2026) que le devuelve a las ciudades el control del impuesto de ICA, o en otros términos, redefinen la autonomía fiscal en Colombia. Detrás del caso, estuvo el abogado Gonzalo Ramos Rojas, Especialista en Derecho Penal y Criminología, Especialista en Responsabilidad y Daño Resarcible y Magister en Seguridad y Defensa Nacionales, quien convirtió una derrota judicial en el Consejo de Estado, en un precedente nacional fijado por la Corte Constitucional, abriendo una compuerta jurídica para que las demás ciudades capitales lo repliquen en sus territorios.

El Impuesto de Industria y Comercio (ICA) es el combustible que permite mover y hacer crecer una ciudad, es en términos sencillos, una de las principales fuentes de ingresos de las ciudades en Colombia. Gracias a este impuesto, que pagan empresas y comercios por su actividad económica, los municipios pueden financiar servicios esenciales como salud, educación, infraestructura y programas sociales. En otras palabras, el ICA no es solo un tributo: es una herramienta clave para que las ciudades funcionen y puedan responder a las necesidades de sus ciudadanos.

En el Derecho, como en la guerra, hay momentos en los que una sola operación cambia el curso de la historia, en este caso, tributaria. La Sentencia SU-047 de 2026 de la Corte Constitucional es uno de esos momentos. Con la expedición de la Ley 2082 de 2021, el Congreso creó la categoría de ciudades capitales permitiéndoles tomar como referencia el régimen tributario de Bogotá.

A partir de lo anterior, el Consejo de Estado, cerró el paso a la autonomía de las ciudades: anuló los acuerdos de Yopal y Cali que buscaban elevar la tarifa del ICA, señalando que no podían superar el modelo de Bogotá.

La estrategia jurídica que redefinió el mapa tributario del ICA en Colombia

Litigar no es solo argumentar: es saber dónde dar la batalla.

Durante años, Colombia ha repetido el mismo discurso: somos un Estado descentralizado. Pero en la práctica, muchas decisiones siguen tomándose —o peor, imponiéndose— desde Bogotá. La Sentencia SU-047 de 2026 de la Corte Constitucional acaba de poner en evidencia esa contradicción.

El caso parecía técnico: la tarifa del impuesto de industria y comercio (ICA) en Yopal y Cali, sin embargo, para el apoderado del municipio en el fondo era mucho más que eso. Era responder a una pregunta incómoda: ¿pueden las ciudades capitales decidir sobre sus propios recursos o deben limitarse a copiar el modelo de Bogotá? El Consejo de Estado había respondido, en la práctica, que no podían apartarse.

Lo anterior define el problema jurídico. Porque esa postura no solo desconoce el artículo 14 de la Ley 2082 de 2021 —que permite, no impone, adoptar el régimen de Bogotá—. También reproduce una lógica profundamente centralista: lo que funciona (o se decide) en la capital debe replicarse en el resto del país, sin importar las realidades locales. Pero Colombia no es Bogotá. Yopal no es Bogotá, así lo entendió y así lo defendió el profesional del derecho ante el Consejo de Estado y ante la Corte Constitucional.

Sus dinámicas económicas, sus necesidades fiscales y sus cargas sociales son distintas. Pretender uniformarlas bajo un mismo esquema tributario no es razonable, es centralismo disfrazado de interpretación legal. La Corte Constitucional entendió el trasfondo político del asunto. Por eso, en la sentencia SU-047, no solo corrigió una decisión judicial, definió algo más importante: reivindicó el principio de autonomía territorial como un elemento real, no simbólico.

Se rompió el cerco tributario: las regiones recuperaron el control de su territorio fiscal.

Las ciudades capitales ahora tienen un precedente constitucional claro, es decir, una decisión que sirve como guía y ejemplo para casos similares, para diseñar sus políticas de impuestos con más libertad y según sus propias necesidades. Eso cambia el equilibrio de poder entre el centro y la periferia o la provincia. Adicionalmente, se deja en evidencia que el centralismo en Colombia no solo es administrativo o político, también es judicial. Sí, judicial. Cuando una alta corte interpreta la ley de manera que restringe la capacidad de las regiones para tomar decisiones sobre sus propios recursos, no está siendo neutral. Está interviniendo en la distribución del poder. Y eso tiene un alto impacto, en inversión social, en el desarrollo regional, y en la vida cotidiana de millones de ciudadanos que dependen de los recursos que sus ciudades logren recaudar.

¿Porque esta decisión no cayó del cielo? Fue el resultado de una lectura precisa del conflicto: entender que el problema no era solo tributario, sino estructural. Que lo que estaba en juego no era una tarifa, sino el alcance real de la descentralización en Colombia. El abogado que llevó este caso a la Corte Constitucional no solo litigó, planteó un pulso de poder. Y lo ganó. Eso también dice mucho del momento que vive el país. Porque cada vez es más evidente que las grandes discusiones sobre el modelo territorial ya no se están dando únicamente en el Congreso, sino que se están trasladando a los tribunales. Y allí, caso por caso, se están redefiniendo las reglas.

La SU-047 marca un punto de inflexión. No resuelve todos los problemas, pero sí deja algo claro: el centralismo no es inevitable. Puede ser cuestionado. Puede ser limitado. Y, como acaba de demostrarse, también puede ser derrotado.

El abogado convirtió un problema tributario en un precedente constitucional.

Pero en todo conflicto hay una verdad inmodificable: no basta con ganar terreno, sino que hay que saber sostenerlo. Este éxito jurídico permitirá ingresos anuales, de al menos, quince mil millones de pesos (15.000.000.000), ahora, dependerá de ellos, que se inviertan estratégicamente en la ciudad y que lleguen a todos los ciudadanos. Esa es la nueva apuesta, que los impuestos sigan teniendo un retorno para los ciudadanos, y es la inversión en sus comunas, veredas y barrios.

No fue solo una sentencia donde la Corte Constitucional le da la razón al Abogado como apoderado del municipio de Yopal: fue una batalla por el control de los recursos de las ciudades.

CASANARE

Capturados dos indígenas, como presuntos asesinos de don Milcíades Torres en Paz de Ariporo

CASANARE

Atentos, estas son las medidas de orden público en Yopal por elecciones presidenciales del domingo

La Alcaldía de Yopal expidió el Decreto No. 074 del 25 de mayo de 2026, mediante el cual adopta medidas transitorias de seguridad para garantizar el orden público y el normal desarrollo de las elecciones presidenciales del próximo domingo 31 de mayo. Las disposiciones también aplicarán en caso de una eventual segunda vuelta presidencial prevista para el 21 de junio.

Entre las principales restricciones se encuentra la ley seca en todo el municipio desde las 6:00 de la tarde del sábado 30 de mayo hasta las 12:00 del mediodía del lunes 1 de junio. Asimismo, se restringirá la circulación de motocicletas con parrillero o acompañante desde las 6:00 p.m. del sábado hasta las 6:00 a.m. del lunes. Las medidas cobijan tanto el casco urbano como los centros poblados y las zonas rurales.

El decreto también contempla controles estrictos al porte de armas de fuego, traumáticas, armas blancas y elementos cortopunzantes, además de la restricción temporal para el uso y sobrevuelo de drones cerca de puestos de votación, instalaciones de la Registraduría, estaciones de policía, bases militares e infraestructura crítica. De igual manera, quedó prohibido el transporte de escombros, materiales de construcción, mudanzas, combustibles y cilindros de gas desde el viernes 29 de mayo hasta el lunes 1 de junio.

La Administración Municipal indicó que las medidas fueron definidas tras las recomendaciones del Consejo de Seguridad realizado el pasado 11 de mayo, con participación de autoridades civiles, militares y de policía. El secretario de Gobierno, Jorge Andrés Rodríguez, aseguró que las disposiciones buscan proteger la integridad de la ciudadanía, garantizar la transparencia del proceso electoral y preservar el orden público durante la jornada democrática.

Yopal alcanzó una de las calificaciones más altas del país en gestión de regalías, luego de que el Departamento Nacional de Planeación (DNP) otorgara al municipio 96 puntos sobre 100 en el Índice de Gestión de Proyectos de Regalías (IGPR), correspondiente al primer trimestre de 2026.

El resultado posiciona a la capital casanareña entre las entidades territoriales con mejor desempeño en la formulación, contratación, ejecución y seguimiento de proyectos financiados con recursos del Sistema General de Regalías, reflejando el fortalecimiento técnico y administrativo liderado por el alcalde Marco Tulio Ruiz y la secretaria de Planeación, Narda Perilla.

La medición del DNP evaluó proyectos estratégicos del municipio, varios de ellos relacionados con infraestructura vial, educación, movilidad y sostenibilidad ambiental, los cuales permitieron consolidar la alta calificación obtenida por Yopal.

¿Qué se calificó?

Entre los proyectos evaluados se encuentran el mejoramiento vial entre Mata de Limón, Floreña, El Palmar y El Aracal; la construcción y dotación de aulas y restaurante escolar en la Institución Educativa Teresa de Calcuta; la actualización del Plan Integral de Movilidad Urbana y Rural; la implementación de pagos por servicios ambientales en la cuenca del río Cravo Sur; y el fortalecimiento de ambientes pedagógicos en instituciones educativas oficiales.

De acuerdo con el informe del DNP, Yopal obtuvo 100 puntos en eficiencia de contratación para proyectos sin contratar. En los proyectos actualmente en ejecución alcanzó 96 puntos, destacándose con:

• 97 puntos en cumplimiento del cronograma.

• 100 puntos en desempeño del costo.

• 100 puntos en equilibrio entre avance físico y financiero.

En proyectos terminados, el municipio obtuvo 89 puntos y logró una calificación perfecta de 100 puntos en cumplimiento de producto.

La medición también refleja el crecimiento institucional del municipio frente a administraciones anteriores. Mientras en 2023 Yopal registraba indicadores considerablemente inferiores en el manejo de regalías, hoy alcanza una de las mejores calificaciones del país, consolidando una recuperación técnica y administrativa en la gestión de recursos públicos.

Actualmente, el municipio cuenta con seis proyectos medidos dentro del índice, capacidad institucional nivel 3 y más de 22 mil millones de pesos en recursos del Sistema General de Regalías evaluados dentro de esta medición nacional.

“Hoy Yopal demuestra que sí se pueden hacer las cosas bien. Esta calificación es el reflejo de un gobierno que planea, ejecuta y hace seguimiento responsable a los recursos públicos. Aquí no hablamos de proyectos en el papel, hablamos de obras y resultados para la gente”, señaló el alcalde Marco Tulio